【沃分享】 2019中国燃气壁挂炉市场数据及趋势分享!

11月27日,“海顿杯”2019壁挂炉产业峰会在郑州盛大召开。来自全国各地的暖通行业生产企业、经销商企业、设计安装服务公司等600余人出席了本次会议。精英共聚一堂,探索行业发展新趋势、挖掘企业前行新思路,畅聊中原暖通新局势。

三十余年风雨历程,中国壁挂炉行业由弱到强,由小到大,推动中国家庭采暖生活的不断发展,广大的匠心同仁齐心协力推动行业迅速发展,为广大消费者提供好的产品、好的服务,为天空更蓝共同努力。

全球采暖行业回顾与分析

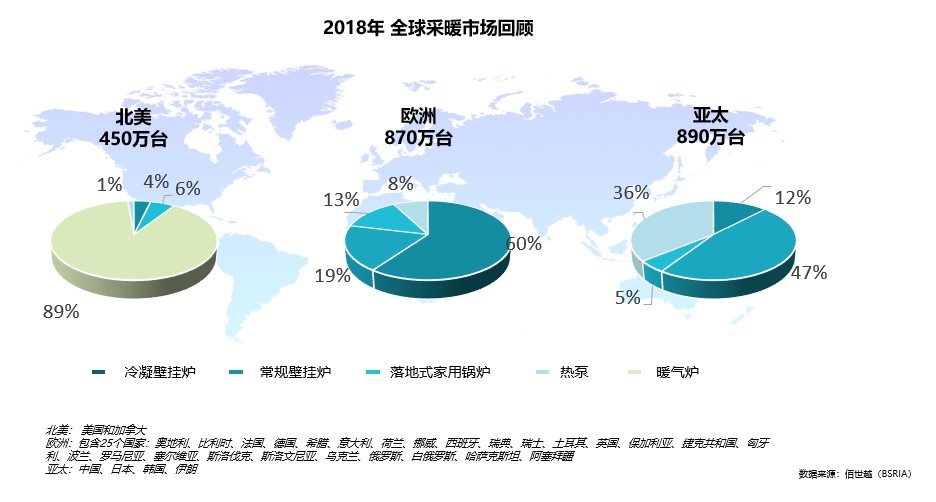

2018年 全球采暖市场回顾

源于2018年煤改气的量比较大,2018年亚太地区已经变成全球重要的分户采暖的市场。

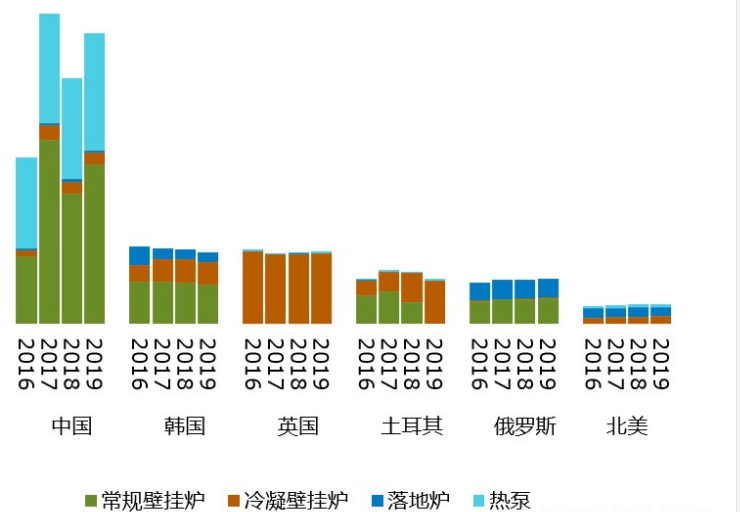

2016-2019年 全球前6大采暖市场销量分析

目前比较重要的前六大采暖市场的数据,包括中国、韩国、英国、土耳其、俄罗斯和北美。中国整体的体量已经比其他五个国家的体量大很多。中国2018年的销量是300多万台,今年保守预计全年销量在300万以上。体量已经是其他国家的将近两倍。

中国:煤改政策平稳推进,市场总量持续稳步扩大

韩国:受经济和房地产业影响,市场小幅下滑

英国:采暖市场成熟,热泵及其他清洁能源产品崭露头角

土耳其:2018年起禁止安装使用非冷凝壁挂炉,2019年正式执行,该政策在一定程度上抑制了中国平行进口机进一步扩散

俄罗斯:经济衰退,价格因素,低端产品主导市场

北美:市场相对稳定,置换市场中冷凝产品表现更好,据佰世越预测,2020年冷凝产品有望超过非冷凝产品

2016-2019年 全球前6大采暖市场销量分析

由上图我们看出另外一个比较明显的特点,在中国,近四年来,除了2018年因为煤改气较2017年下滑很多,每一年的增长非常明显。在其他国家,近十年的采暖市场都是非常稳定的,没有什么变化,而且这几年有逐渐收缩的态势,主要源于以下两点:

第一,整体经济环境不好,新增用户少,主要靠置换的用户;

第二,除了壁挂炉产品以外,出现了多种多样的替代产品。在英国,天然气的产品并不是政府相对支持的产品,英国利兹已经开始使用氢能源的锅炉,在原来天然气壁挂炉的基础上通氢气,原有的管道是不用改,氢能源锅炉的尝试,这也是未来的趋势;在荷兰,新建的住宅不允许接天然气管道,天然气的政策会转向热泵和其它更加清洁的能源进行转变。

由上图我们看出一个比较重要的趋势。橙色代表冷凝壁挂炉产品。冷凝壁挂炉产品在有些国家得到了比较快速的发展,尤其是土耳其,2018年4月份,土耳其效仿欧盟的政策,禁止安装和使用非冷凝壁挂炉产品。这对我们国内的市场有很大的影响,我国进口的最多的是土耳其的产品,今年进口相对去年已经有所下滑。该政策致使壁挂炉进货的国家和渠道变得分散,平行进口会受到影响有一些收缩。

国内燃气壁挂炉行业回顾与分析

近10年中国燃气壁挂炉市场发展

壁挂炉行业在政策及房地产推动下得到了大发展,因近几年“煤改气”政策对行业的影响巨大,下图柱状图特将煤改市场和常规市场分开呈现,可以看到近十年的市场发展趋势。虽然壁挂炉进入我国已经有30多年的历史,但实际上真正发展起来,也就是在近10年。从2009年不到50万台的体量,到2019年,预测非煤改的体量在150万台以上。

经过这么多年的发展,大家会有一个疑问,我们的发展会不会到了往下走的拐点?我们的壁挂炉行业未来还有多大的增长空间?

对于这个市场的发展空间,我们现在用一个其它家电产品比对的方式进行探讨,当然,这个探讨可能缺乏一定的科学性,只是希望通过这个渗透率的差距来预测行业的发展空间。以空调和热水器行业为例,空调、热水器的渗透率高达60%,甚至到了80%。但是燃气壁挂炉渗透率还不到10%,10%这个数字是怎么出来的?从宏观角度上看,现在的壁挂炉,这十年间销量共计1100万台(不包括煤改气的销量),现在城镇居民接通天然气管道用户接近3亿,五大天然气公司的用户超过1.5亿,用1100万除以1亿以上的用户量,实际上就相当于家里有管道,可以用燃气,但是没有安装壁挂炉,估算出渗透率10%左右。

具体到某个城市,以上海为例。上海壁挂炉的存量市场一共是80万台,上海到2017年底,总共天然气用户量是600-700万户。上海这么多年作为壁挂炉零售发展很好的城市市场渗透率刚刚超过10%。所以不管从全国大角度看,还是重点城市来看,市场渗透率都是非常低的。我们预计在未来的一段时间内,壁挂炉的前景可观。

2019国内燃气壁挂炉行业发展情况分析展望

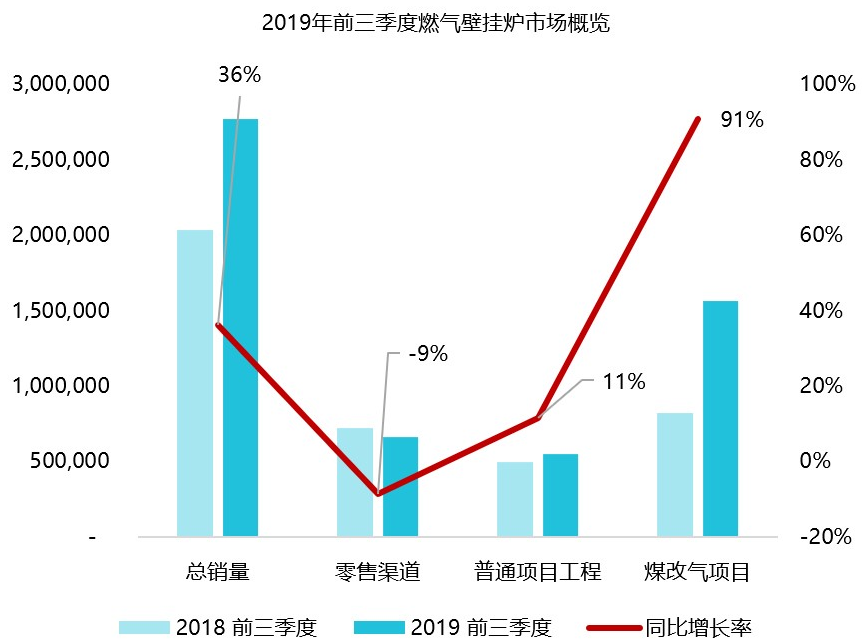

关于2019年三季度的统计情况,把市场分为普通零售、普通项目工程和煤改气项目。总量有36%的增长,主要是由煤改气项目拉动的,预计到年底煤改气销量可突破200万台。

零售市场

零售渠道,除了传统的西南地区和西北地区,相对来说表现的还可以,其它传统的零售大省,像华东地区、华中地区,包括河南地区的零售,都有各种不同程度的下滑。整个零售渠道今年表现不是很好。各个地方的原因可能不太一样,但是总体来说,两个普遍的原因就是,其一,今年消费者的消费购买力下降。其二,受到精装房工程的挤压,交付的毛坯房越来越少,房地产一手房交易量减少,二手房也没有以往活跃,所以,都形成了对零售市场不太有利的因素。

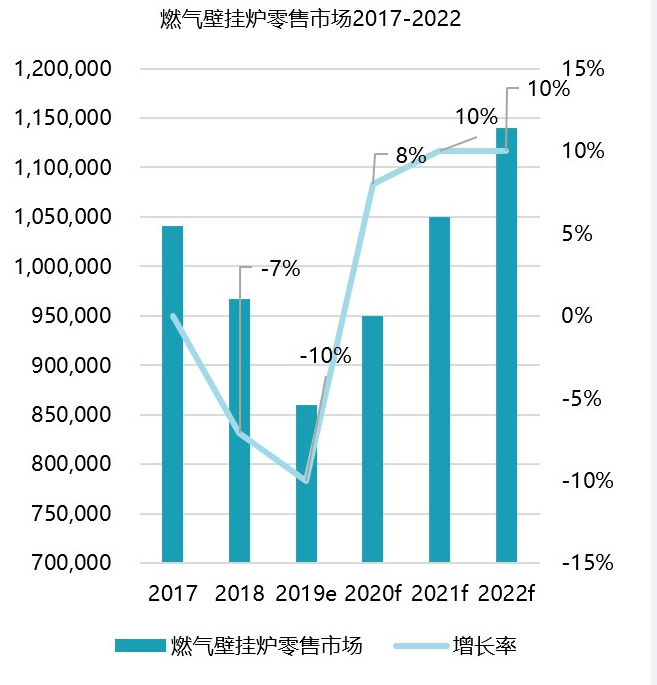

今年整体来说,预计全年还是有10%左右的下滑。壁挂炉市场渗透率很低,行业发展潜力很大,可是为什么很多人没有觉得生意好做反而压力重重?有两个原因,一是现在的厂商越来越多,竞争压力越来越大了;二是产品同质化非常严重,探索不到突围的出口。

零售市场潜力:

存量房体量大,明装市场前景可期

市场渗透率仍然较低

采暖意识日益增强

零售市场挑战:

经济下行压力加大

消费者认知仍需提升

产品同质化导致价格竞争

渠道秩序有待加强(工程机、平行进口机)

常规工程项目

大家看到今年的房产没有前两年发展的那么火热,但是精装房项目政策的推出是一个非常有利的因素,我们看到精装房壁挂炉配套在增长,到今年年底有望超过10%的配套率。但是,现在房地产市场逐年发展放缓,虽然今年精装房在增加,但是相对2018年来讲,依然下降明显,尤其长江流域房地产精装配套增长明显放缓。房地产市场竞争的激烈,给行业带来的影响是价格变得越来越低,利润率越来越低。

市场机遇:全/精装修政策

精装房渗透率持续增长,预计2019年底渗透率超过30%

精装房壁挂炉配备比例持续增长,年底有望超过10%

市场挑战:

房地产市场发展放缓

工程市场激烈的价格竞争

精装房质量问题

企业如何赋能?

什么叫赋能?我们现在看到一个很普遍的现象,以前厂商卖完机器基本就不管了,给经销商留出应有的利润率,经销商负责卖货物就可以了。但是现在厂商越来越不想这样做,不管是基于品牌的出货量还是品牌形象考虑,这样会走的越来越艰难。厂商越来越重视终端零售出货的情况,这对于行业的整体发展是一个好现象。厂商开始不断的给经销商进行赋能,我们现在看到有各种各样的创新形式出来,厂家是一个大平台,为下面更多的经销商提供赋能的管理方式,包括获客渠道、营销方式、管理模式等,给经销商搭建平台提供各种各样的服务。这是未来的方向,是让集成商者暖通公司在竞争日益加剧的情况下存活下去还活得很好的方法。

另外,现在整个零售市场的发展趋势,如果说从2009年到2016年处在发展期,那当下所处的是壁挂炉行业的成长期。为什么?虽然我们为用户提供的暖通服务越来越周到贴心,但是行业整体达到成熟还有很长的路要走,需全行业共同努力为用户提供更加专业优良的整体服务,而这个过程就是成长往成熟期蜕变的过程。这也是我们娓娓道来中国采暖成熟期的方向和趋势。

服务热线:400-030-0609 电话:025-58933331

地址:南京市江宁区城际空间站D2栋1013室

QQ:1035240438

联系人:王坤 联系电话:025-58933331

地址:南京市江宁区城际空间站D2栋1013室

备案号:苏ICP备12057448号

版权所有 南京沃克拉冷暖设备有限公司